轮胎产业摸着玻璃过河。

文/每日财报 徐鹏

本是同根生,命运各不同。宏观曲线起伏,企业潮起潮落,汽车玻璃与轮胎这对“车界兄弟”,在2025年走到了一个显著的分水岭:一个向上,一个向下。

新能源车浪潮在2024年继续高歌猛进,全年汽车产量达3128.2万辆,同比增长3.7%,连续16年全球第一;销量3143.6万辆,同比增长4.5%,首次突破3100万辆大关。

一辆车,一块玻璃,四条轮胎。理论上,本应有福同享、有难同当的两个上游行业,却走出了截然相反的道路。

枯荣不同:龙头企业的业绩分化

2024年,福耀玻璃交出一份亮眼答卷:营收392.52亿元,同比增长18.37%;归母净利润74.98亿元,同比大增33.2%,创历史新高。2025年第一季度增长势头延续,营收99.10亿元(+12.16%),归母净利润20.30亿元(+46.25%),再创同期新高。

然而,同处汽车上游的轮胎龙头赛轮轮胎,却只能望“利”兴叹。

2024年,赛轮轮胎营收也创下历史新高,达318.02亿元(+22.42%),归母净利润40.63亿元(+31.42%)。但产销错位的隐患,在2025年第一季度显露无疑:产量7481.11万条,销量7215.58万条,产量大于销量265.53万条,直接拉动库存攀升至65.24亿元(同样历史新高)。2025年第一季度,其营收84.11亿元(+15.29%),归母净利润仅10.39亿元(+0.47%),“增收不增利” 现象凸显。

寡头之路:福耀三步走

2005年,全国浮法玻璃产能约为4亿重量箱。

2015年,全国浮法玻璃产能约为12.33亿重量箱,10年产能增长了208%。

2024年,全国浮法玻璃产能约为10.5亿重量箱,9年减少14.85%。由于汽车玻璃需求占产能比重基本稳定在15%-20%之间,全国汽车玻璃的产能在近10年来几乎没有增长。

福耀玻璃则走出了错峰发展的路径,形成了很“平稳-快速-平稳”的三阶段。

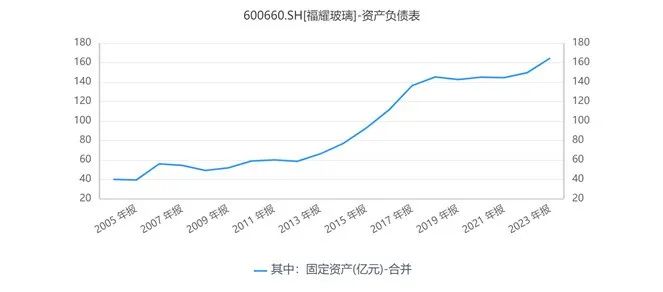

平稳发展:2005年福耀玻璃固定资产为39.99亿元,2013年为58.51亿元,8年仅增加46.31%,恰好避开了金融危机的巨大冲击。

快速抢占红利:2013年后,福耀玻璃跳出国内超级内卷的怪圈,开始在国外设厂。在美国、俄罗斯、欧洲陆续设厂,成为第一个吃螃蟹的人,固定资产也迅速攀升,2019年达到145.2亿元。其中,俄亥俄州建成全球最大的汽车玻璃单体工厂,经历了工会风波等多重冲击,福耀在北美营业核心转折点为2017年扭亏为盈,从此以后顺风顺水,成为盈利的重要环节。

平稳消化:随着产能陆续投入建设,消化产能成为主旋律。福耀玻璃的海外收入在2017年以后直线上升,从2018年83.1亿元,占比41.1%之间飙升至2024年175.5亿元,占比44.72%。

福耀的这十年,也是行业集中度快速集中的年代。落后产能淘汰、集中度快速提升,终于形成了投资者梦寐以求的状态:巨头和平相处、行业利润改善的美好时代。

2017年旭硝子、福耀玻璃、板硝子、圣戈班四家占据了全球汽车玻璃市场88.0%的市场份额,按收入计,四家全球市占率依次为27.5%、21.9%、21.1%、17.6%。

2024年,则是日月换新天,福耀玻璃以34%的市占率稳居第一,旭硝子(22.3%)、板硝子(17.0%)、圣戈班(14.5%)。

生死时速:轮胎产业摸着玻璃过河

汽车玻璃行业在过去20年,走过两个阶段。第一个阶段是2005年至2015年的形成寡头(决生死)、2015年至2025年的巨头出海(分胜负)。而中国轮胎行业,不仅仅是把汽车玻璃行业的路再走一遍,而是在未来10年内把汽车玻璃行业20年走的路都走完:分胜负、决生死。

欧美市场已经证明,轮胎行业也是一个高集中度的行业。我们耳熟能详的普利司通、米其林、固特异、倍耐力都是这些前工业化国家经过血雨腥风的淘汰战剩下来的王者。行业排名前三企业的市场份额一直保持在40%以上。

站在2025年,我们发现中国轮胎行业正走在分生死、决胜负的阶段。

是的,全行业的产能过剩,2024年,中国轮胎行业总产能突破9.2亿条/年,但是,米其林、固特异、普利司通自2022年以来,宣布关停和转移产能的工厂共13座,涉及半钢产能超3000万条。而且世界巨头的存量工厂逐步老化,巨大市场空缺随之到来。大家都在赌:熬死对手就能吃下市场份额,残酷的产能出清淘汰赛开始了。

轮胎的上市公司就有赛轮、三角、玲珑、森麒麟、中策等等,背靠资本市场补血,疯狂上产能。从国内卷到了国外。

截至2024年,中国轮胎企业在海外已建及在建工厂的总产能约1.46亿条半钢胎、3450万条全钢胎,2024年中国轮胎企业海外建厂及扩产项目总投资超300亿元人民币,新增产能约8000万条,2024年,成为中国轮胎企业出海大年,一年时间把历史累计出海产能翻了一倍。让人叹为观止!

以赛轮轮胎为例,2017年时候,赛轮轮胎国内外毛利率还是一致的,作为中国首家在海外建厂并最早在海外两个国家拥有规模化生产基地的轮胎企业,赛轮也吃到了第一波红利。目前在印度尼西亚和墨西哥正在积极布局产能。

随着海外产能的率先释放,外销毛利率也随之水涨船高,加之外销金额持续攀升,迎来了一波典型的戴维斯双击。收入从2015年的86.4亿元增长到2024年的318亿元,9年增长268%!也在2024年进入轮胎行业世界前10名行列。

期间股价从2015年收盘的3.02元攀升至2024年收盘的14.33元,增长超过374%,若是在2018年低谷买入,可以实现10倍以上的收益!

然而,照这个情形下去,未来随着森麒麟、玲珑、三角等等企业的海外产能释放,恐怕中国轮胎行业的价格战会从国内打到全世界。领先者是否依旧可以领先?

经过一轮残酷的价格搏杀,会浴火中诞生一个或者数个轮胎巨头,但是脚下会躺着血淋淋的倒下者。

可以躺着赚钱的福耀玻璃,看着轮胎产业链上的人打得你死我活,露出了淡淡的微笑。

本文作者可以追加内容哦 !