"低成本资源+高市场价格"的组合,实质上为洛阳钼业构建了三重安全边际。

作者 | 黄昭榕

编辑 | 管东生

2024年,洛阳钼业(603993.SH)营收一举突破2000亿大关,达到2130亿元,同比增长14.4%,归母净利润135.3亿元,同比增长64%,均创历史新高。

洛阳钼业以钼钨资源在洛阳栾川起家,经历了多次改革、并购与扩张,如今已跻身全球矿企市值前 50 强。铜钴业务成为公司2024年利润的主要来源,铜产量同比增长55%,稳居全球前十;钴产量同比增长106%。这一增长主要得益于公司在刚果(金)的TFM和KFM矿山的产能释放。

洛阳钼业曾在2024年3月提出未来五年发展目标,计划实现年产钴金属9万-10万吨。但仅到2024年末,公司就提前完成了2028年的目标,达到11.42万吨。

作为国内矿业龙头,洛阳钼业当前静态市盈率为11倍左右,远低于小金属行业平均市盈率的45倍,那么洛阳钼业是被“市场先生”错估?还是其业绩存在不可持续风险?这种不同于行业整体估值水平的情况能给我们带来什么样的信息呢?

壹 | “联姻”宁德时代

2024年6月,全球动力电池龙头宁德时代(300750.SZ)的高管林久新,以副董事长的身份入驻洛阳钼业。

这一看似寻常的人事变动,实则是两家企业三年前一场“资源换需求”战略合作的终章——通过整合刚果(金)铜钴矿资源、印尼镍钴冶炼产能、澳大利亚锂辉石开采及阿根廷盐湖提锂技术,构建了一条横跨非洲、亚洲、大洋洲和南美洲的新能源金属供应链。

时间倒拨至2021年,当时宁德时代以1.375亿美元拿下洛阳钼业旗下刚果(金)KFM铜钴矿25%股权时,已经为其后续合作发展埋下伏笔。

这座年产15万吨铜的矿山,不仅为宁德时代锁定了全球20%钴资源的优先采购权,更成为洛阳钼业摆脱“钼企”标签的关键跳板。彼时的洛阳钼业,刚完成三次跨国并购,将铜钴业务收入占比推至70%,但市场仍将其视为“靠运气翻身”的传统矿企。

而宁德时代的入局,用真金白银促进了洛阳钼业的转型,刚果(金)TFM与KFM矿山年产钴金属量占全球供应量的20%以上,可满足全球约20%的三元锂电池钴原料需求;其60万吨铜的年产量则覆盖了从空调散热器、汽车制动系统到新能源车电机的庞大市场,支撑着工业链条的运转。

鲜有人知的是,这场合作背后藏着一家地方国企的艰难蜕变。

1969年成立的栾川钼矿,曾因钼价崩盘濒临破产,1999年被迫启动职工持股改革,2007年港股上市募资81亿港元才得以维持。

而真正的转折发生在2013年——洛阳钼业以8亿美元“蛇吞象”式收购澳大利亚北帕克斯铜金矿。这一决策不仅关系到企业生存,更让中国矿企首次在发达国家市场拥有了规模化资产。

之后七年,三次跨国并购让洛阳钼业手握刚果(金)两大世界级矿山、澳洲铜金矿和巴西铌磷资产,硬生生将铜钴业务炼成营收主力。

图源:洛阳钼业2024年报

2024年的资产剥离更是彻底,洛阳钼业用29亿元甩卖东戈壁钼矿等低效资产,全力押注铜、钴、锂、镍赛道。

其与宁德时代的合作也不再是简单的“采矿-供货”模式,在刚果Manono锂矿,双方规划年产7万吨锂辉石;在美国盐湖提锂企业Lilac Solutions的技术布局中,孵化低成本碳酸锂产能;印尼华越项目的湿法镍钴中间品,能够通过专线运输直抵宁德时代电池工厂。

这些动作背后,是洛阳钼业新能源金属业务营收年增113%、毛利率42.29%的数据支撑,也反映出宁德时代通过锁定关键矿产供应,降低对国际原料市场的依赖风险——当动力电池巨头年消耗钴量占全球四分之一时,绑定矿山远比期货市场更安全。

如今,洛阳钼业2028年80万吨铜产能的目标已写入其战略文件,宁德时代37%的全球锂电池市占率仍在攀升。两家企业的合作从股权投资延伸到产业链条的具体环节,进一步验证了资源与技术协同才是正道。

贰 | 算好会计账

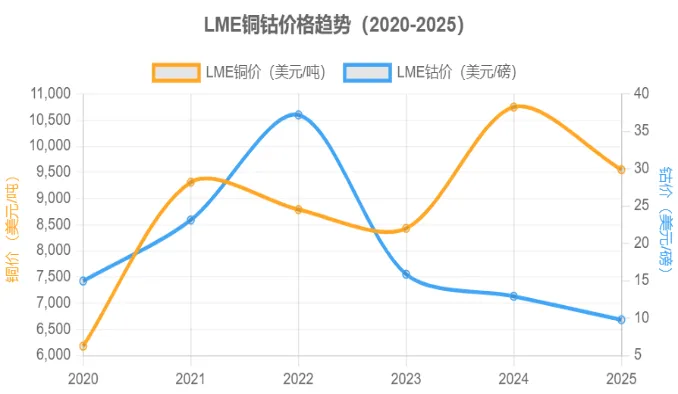

2024年,当伦敦金属交易所铜价站上9147美元/吨时,洛阳钼业十年前布局的战略开始显现价值。

洛阳钼业通过历史成本法记账规则,在财务报表中埋下了价值数十亿美元的"利润蓄水池"——其铜钴资源的账面价值仍按多年前的收购成本计算,而实际市场价值已产生数十倍溢价。

这种价值差异源于国际财务报告准则(IFRS)的规定:矿产资源开发必须采用历史成本法计价。具体来说,矿山资产按实际收购成本与开发支出入账,存货价值也以采购或生产时的成本计量。

这意味着即使资源市场价格暴涨,企业资产负债表上的资产价值仍保持原始成本,直到资源被实际开采销售时才能确认增值收益。

洛阳钼业深谙此道,在2016-2020年铜价低谷期完成三次关键并购,总计投入43亿美元,获得超过5000万吨铜资源储备。其中刚果(金)的TFM矿铜储量超3000万吨,KFM矿超2000万吨。按收购成本计算,每吨铜资源成本仅为2024年铜价的5%左右。更关键的是,这些高品位露天矿的钴现金成本仅10-15美元/磅,比全球钴平均成本低30%以上,形成显著的成本优势。

数据来源:洛阳钼业公告

这种低成本资源储备能够通过两个渠道创造利润弹性。

第一,矿山折旧摊销基于原始收购成本,而销售收入按当前市价计算。以TFM矿为例,TFM钴权益储量115.9万吨,当前估值约287.5亿美元(56%权益),较收购成本溢价30倍。

第二,公司通过长期协议锁定低价原料采购,在价格上行周期中,库存重估可释放巨额收益。比如:截至2024年末,公司9.8万吨(含在途原料2.3万吨)铜库存市场价值约8.96亿美元,但账面成本仅1.5-2.5亿美元。

当前市场环境也进一步强化了这种优势结构,铜价受新能源汽车和电网投资驱动,2024年同比上涨7.8%,据国际铜研究小组(ICSG)2024年4月报告预计2025年全球精炼铜供应缺口将扩大至20万吨。虽然钴价因消费电子需求疲软下跌25.5%至11.8美元/磅,但新能源汽车渗透率突破30%带来的动力电池需求,叠加刚果(金)采矿成本支撑,钴价下行空间有限。

数据来源:伦敦金属交易所(LME)

这种"低成本资源+高市场价格"的组合,实质上为洛阳钼业构建了三重安全边际。

第一重是收购成本与现价的巨幅价差,按当前储量计算,仅铜资源未实现溢价就超过400亿美元;第二重是运营成本保障,其现金成本较行业均值低25%-30%,可在价格下跌至行业平均成本线时仍保持盈利;第三重是储量缓冲,现有铜钴资源按当前开采速度可维持12年以上生产周期,为跨周期经营提供充足空间。

这些优势的叠加,使得历史成本法下的会计处理不再是价值束缚,反而成为利润平滑与风险对冲的工具。

当多数矿业公司受制于资源周期性波动时,洛阳钼业的实践展示了一种战略可能性——通过精准把握会计规则的时间属性和资源价格的空间错配,将财务报表的刚性框架转化为弹性经营工具。这些潜在价值需随资源开采销售逐步释放,形成持续利润释放机制。

本文作者可以追加内容哦 !